-

- Tin tiêu điểm

-

Các giao dịch điện tử: Lời giải cho bài toán bảo mật

Việc kết hợp các biện pháp về chính sách, công nghệ và nâng cao nhận thức là yếu tố then chốt để đảm bảo an toàn cho các giao dịch điện tử cũng như thông tin khách hàng ở các ngân hàng và tổ chức tài chính - những đối tượng có nguy cơ bị tấn công mạng nhiều nhất trong quá trình chuyển đổi số hiện nay.

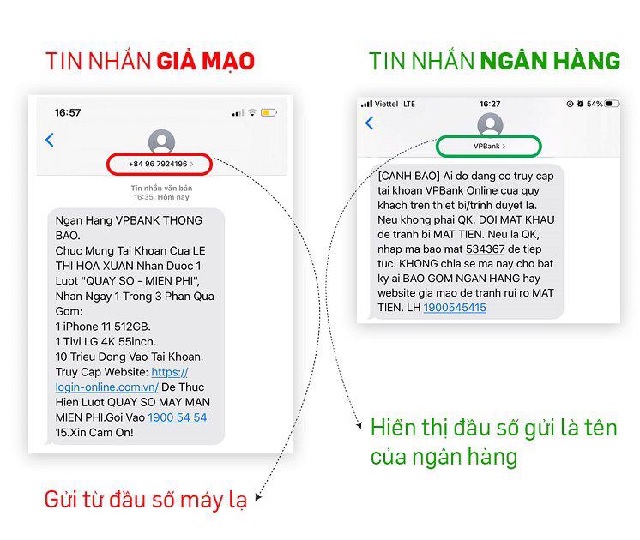

Nhiều đối tượng giả mạo tin nhắn của ngân hàng để lừa đảo người dùng. Nguồn: wiki.matbao.net

Làn sóng chuyển đổi số đang diễn ra ở Việt Nam cũng như thế giới, kết hợp với sự thúc đẩy từ đại dịch COVID-19 khiến các phương thức thanh toán điện tử trở nên phổ biến hơn bao giờ hết. “Trước năm 2016, làm thế nào để đạt được 500 nghìn - 1 triệu giao dịch/ngày là niềm mơ ước của các tổ chức tín dụng. Nhưng đến nay, trung bình một ngày ở Việt Nam có 8 triệu giao dịch, với giá trị giao dịch khoảng 900 nghìn tỷ đồng (tương đương 40 tỷ USD)”, ông Nguyễn Quốc Hùng, Phó Chủ tịch kiêm Tổng thư ký Hiệp hội Ngân hàng Việt Nam, cho biết trong tọa đàm về thanh toán điện tử do Tạp chí Thị trường Tài chính Tiền tệ tổ chức vào ngày 21/8 vừa qua.

Các phương thức thanh toán điện tử phổ biến tại Việt Nam bao gồm thanh toán bằng thẻ, cổng thanh toán, ví điện tử và thanh toán bằng điện thoại thông minh (mobile banking hoặc QR code). Mức tăng trưởng đầy ấn tượng của Việt Nam đã vượt lên cả các quốc gia trong khu vực. Một nghiên cứu của Mastercard vào năm 2022 cho thấy, 94% người tiêu dùng tại Việt Nam sử dụng ít nhất một phương thức thanh toán điện tử trong năm qua, cao hơn 16% so với tỉ lệ trung bình 88% của khu vực châu Á - Thái Bình Dương, dù nơi đây có nhiều quốc gia mới nổi và phát triển hơn.

Kết quả này cũng tương xứng với những nỗ lực của chính phủ cũng như các ngân hàng và tổ chức tài chính: “Trong những năm gần đây, các ngân hàng, tổ chức tài chính ở Việt Nam đã rất chủ động trong việc đảm bảo bắt kịp các xu hướng công nghệ, với ít nhất 95% ngân hàng đang tích cực thực hiện chuyển đổi số. Việc đạt được điều này cũng có một phần rất lớn là nhờ sự hỗ trợ mạnh mẽ từ Chính phủ Việt Nam, đặc biệt là Ngân hàng Nhà nước đã chủ động tạo môi trường thuận lợi cho các ngân hàng hoạt động và phát triển”, bà Winnie Wong, Giám đốc quốc gia của Mastercard tại Việt Nam, Campuchia và Lào, nhận định.

Thanh toán điện tử đã bộc lộ những ưu thế rõ rệt so với phương thức truyền thống. Thay vì phải chuẩn bị một lượng tiền mặt với nhiều mệnh giá khác nhau, đặc biệt bất tiện trong các giao dịch lớn, phương thức thanh toán không dùng tiền mặt có thể thực hiện nhanh chóng và chính xác, cắt giảm chi phí phát hành tiền mặt, vận chuyển, bảo quản, kiểm đếm tiền, xây dựng các ATM rút tiền... cho các ngân hàng. Bản thân người tiêu dùng cũng tránh được các rủi ro như tiền rách hay tiền giả. “Sự thuận tiện của của thanh toán điện tử đã thúc đẩy người dân sử dụng nhiều hơn, từ người bán xôi cho đến đánh giày hiện nay đều có QR code để thanh toán, vừa nhanh chóng, lại không phải quản lý tiền mặt, không gặp vấn đề tiền giả”, ông Văn Anh Tuấn, Giám đốc cao cấp An ninh thông tin, ngân hàng Techcombank, cho biết.

Những nguy cơ lừa đảo

Dù hạn chế nhiều rủi ro từ giao dịch tiền mặt, song mặt khác, thanh toán điện tử cũng phải đối mặt với nạn lừa đảo ngày càng gia tăng. Theo thống kê của Cục An toàn thông tin (Bộ TT&TT), trong sáu tháng đầu năm 2023, số vụ lừa đảo trực tuyến ở Việt Nam tăng gần 65% so với cùng kỳ năm ngoái. Diễn ra dưới nhiều hình thức đa dạng, mục tiêu chính của những kẻ lừa đảo là khiến chủ tài khoản chuyển tiền, hoặc cung cấp các thông tin để chiếm đoạt tài khoản. Chẳng hạn, kẻ gian có thể giả mạo thành bạn bè, người thân, ngân hàng, cơ quan công an, viện kiểm sát, tòa án… “Người dùng có thể vô tình cung cấp thông tin về căn cước công dân, mật khẩu, số thẻ tín dụng, mã số thanh toán… cho bên lừa đảo. Hoặc kẻ gian sẽ đóng giả làm nhà mạng yêu cầu nâng cấp sim 4G, sau khi lấy được thông tin rồi, chúng sẽ chiếm các sim đó để nhận mật khẩu và mã xác thực giao dịch từ ngân hàng. Hoặc lừa đảo qua đường link mua hàng, sau vài lần mua hàng, nhập thông tin tài khoản, kẻ gian đã nắm được hết thông tin của chúng ta”, ông Nguyễn Quốc Hùng cho biết.

Đây cũng là tình trạng chung của các ngân hàng và tổ chức tài chính trên thế giới. “Các cuộc tấn công mạng là điều không thể tránh khỏi trong quá trình chuyển đổi số, kể cả ở Việt Nam cũng như thế giới. Thực tế, ngân hàng và các tổ chức tài chính thường là đối tượng bị tấn công nhiều hơn so với các tổ chức khác”, bà Winnie Wong phân tích. “Một giao dịch tuy chỉ diễn ra rất nhanh trong một vài mili giây nhưng thực chất là một quá trình liên quan đến rất nhiều bên: người thanh toán (chủ thẻ), đơn vị chấp nhận thanh toán thẻ, ngân hàng thanh toán, ngân hàng phát hành thẻ. Cùng với những cơ sở hạ tầng công nghệ thông tin cơ bản như dữ liệu viễn thông, các nhà cung cấp, hệ thống ngân hàng... mỗi thực thể này đều là một điểm kiểm tra. Và bởi giao dịch đang diễn ra trong vài mili giây với rất nhiều bên và hệ thống liên quan, việc tiềm ẩn rủi ro tấn công mạng giữa các điểm kiểm tra này là hoàn toàn có thể xảy ra. Tôi chưa đề cập đến những lừa đảo qua điện thoại hay tương tự, mà chỉ nói về việc kẻ xấu chặn và lấy thông tin từ các giao dịch trong quá trình ấy”.

Không ít người dùng đã thiếu cảnh giác và thực hiện theo hướng dẫn của các đối tượng lừa đảo và đã sập bẫy. Ảnh minh họa

Những giải pháp ngăn chặn đang phải chạy đua với các mánh khóe lừa đảo ngày càng tinh vi. “Chúng tôi cũng rất trăn trở, liên tục tìm các biện pháp, từ nâng cao nhận thức, truyền thông về các hình thức lừa đảo, song song với việc phát triển các giải pháp công nghệ. Chẳng hạn, trước đây chỉ cần tài khoản và mật khẩu, rồi xác thực OTP, tiếp theo là chỉ giao dịch trên đúng một chiếc điện thoại và hiện tại, chúng ta tiến tới kết nối với cơ sở dữ liệu công dân quốc gia để xác minh chính xác người dùng”, ông Văn Anh Tuấn cho biết. Tuy nhiên, “lừa đảo sẽ luôn luôn xuất hiện, khi có biện pháp mới thì những kẻ lừa đảo cũng tìm cách mới. Đây là thách thức vô cùng lớn với khách hàng và ngân hàng”.

Đơn cử, một số loại hình lừa đảo mới trong lĩnh vực ngân hàng là tin nhắn mạo danh (SMS brand name) ngân hàng. “Với hình thức này, khách hàng phải có nhận thức rất cao, đọc hiểu rõ nội dung mới nhận ra được hành vi lừa đảo”, ông Văn Anh Tuấn nói. Những người bán hàng cũng dễ bị lừa đảo khi giao dịch bằng QR code, kẻ gian dùng phần mềm mô phỏng giống ứng dụng mobile banking của các ngân hàng trong giao dịch, đánh lừa người bán hàng (hiển thị đã chuyển tiền thành công trên phần mềm mô phỏng nhưng thực chất không chuyển tiền), nhiều người bán hàng bận rộn không kịp kiểm tra số dư tài khoản. Sự phổ biến của công nghệ AI, deepfake cũng dẫn đến lừa đảo trong mở tài khoản bằng eKYC (định danh khách hàng điện tử), dù ngân hàng đã triển khai nhiều biện pháp công nghệ cao nhưng kẻ gian cũng nhanh chóng tìm cách lách qua hệ thống bảo mật.

Tăng cường sự phối hợp giữa các bên

Dưới góc độ của một cơ quan quản lý nhà nước về thanh toán, ông Phạm Anh Tuấn, Vụ trưởng Vụ Thanh toán (Ngân hàng Nhà nước Việt Nam) cho rằng có bốn nhóm thách thức chính trong lĩnh vực thanh toán điện tử. Thứ nhất là hành lang pháp lý chưa theo kịp sự tiến bộ của các giải pháp KH&CN. “Nhiều sản phẩm dịch vụ áp dụng hình thức công nghệ tiên tiến hiện đại nhưng văn bản quy phạm pháp luật hay hành lang pháp lý chưa theo kịp, dẫn đến việc vận dụng cũng như ứng xử gặp nhiều khó khăn”, ông Phạm Anh Tuấn nói. Thứ hai, tội phạm gia tăng ở mức độ cao so với thời gian trước đây. Tiếp theo là sự thiếu tương thích giữa các hạ tầng: “Hiện nay, ngân hàng sử dụng dữ liệu của ngân hàng, cơ quan công an sử dụng dữ liệu của cơ quan công an (ngoại trừ Đề án 06 đang bước đầu triển khai), nhà mạng viễn thông cũng sử dụng dữ liệu riêng, không khai thác được. Nếu như các cơ sở hạ tầng dữ liệu này tương thích và được tích hợp, kết nối thì trong trường hợp khách hàng mở tài khoản, đăng ký số điện thoại, sử dụng mobile banking thì ngân hàng có thể kiểm tra được số điện thoại chính chủ và người thực hiện có chính xác hay không”. Cuối cùng là vấn đề con người - kỹ năng sử dụng các dịch vụ ngân hàng số của người dân còn nhiều hạn chế đã góp phần tiếp tay cho các đối tượng lừa đảo, gian lận.

Từ thực trạng trên, có thể thấy, để giải quyết trọn vẹn bài toán bảo mật trong thanh toán điện tử, “tất cả các bên sẽ phải phối hợp cùng nhau”, theo bà Winnie Wong. “Các ngân hàng sẽ phải đầu tư cho công nghệ, các cơ quan quản lý cần đảm bảo về mặt chính sách, và một khía cạnh rất quan trọng là con người. Dù công nghệ có tốt đến đâu, hoạt động của người dùng vẫn là yếu tố then chốt. Kể cả khi chúng ta có công nghệ tốt mà người dùng vẫn quyết định tiến hành giao dịch thì chúng ta cũng không thể ngăn chặn hành vi lừa đảo”.

Về phía ngân hàng nhà nước, ông Phạm Anh Tuấn cho biết “Ngân hàng Nhà nước đã trình Thống đốc và được đồng ý sẽ sửa Quyết định 630/QĐ-NHNN về kế hoạch áp dụng các giải pháp về an toàn bảo mật trong thanh toán trực tuyến và thanh toán thẻ ngân hàng, đây là một quyết định rất căn cơ, sẽ quyết định hạn mức nào sẽ yêu cầu xác thực bằng yếu tố sinh trắc học để xác định chính chủ”.

Lượt xem: 306

Tin mới nhất:

- ❧ Thông báo về việc tổ chức phỏng vấn ứng viên dự tuyển tại cơ quan Liên hiệp các Hội KHKT tỉnh theo Nghị định số 173/2025/NĐ-CP -

- ❧ Thông báo về việc tuyển dụng hợp đồng thực hiện nhiệm vụ chuyên môn -

- ❧ Đảng ủy Ủy ban MTTQ Việt Nam tỉnh tổ chức trao Huy hiệu 30 năm tuổi Đảng -

- ❧ 7 chương trình hành động của MTTQ Việt Nam nhiệm kỳ 2026-2031 -

- ❧ Tuyên Quang: Hội thảo Bảo tồn, phát huy giá trị quần thể di sản Chè Shan tuyết -

◆ Tổ chức triển khai Giải thưởng Sáng tạo Khoa học công nghệ Việt nam năm 2026

◆Quyết định thành lập BTC cuộc thi Sáng tạo thanh thiếu niên nhi đồng

◆Quyết định ban hành Thể lệ Cuộc thi Sáng tạo Thanh thiếu niên nhi đồng tỉnh Tuyên Quang năm 2026

◆Kế hoạch Triển khai cuộc thi Sáng tạo TTN-NĐ tỉnh Tuyên Quang năm 2026

◆Quyết định V/v thành lập Ban tổ chức Hội thi Sáng tạo kỹ thuật tỉnh Tuyên Quang

◆Quyết định ban hành Thể lệ hội thi Sáng tạo Kỹ thuật tỉnh Tuyên Quang năm (2026-2027)

◆Kế hoạch tổ chức hội thi Sáng tạo Kỹ thuật tỉnh Tuyên Quang năm 2026-207

- Phó Chủ tịch Liên hiệp... 14/01/2016